La Resolución General 5678/2025 de la Agencia de Recaudación y Control Aduanero (A.R.C.A.) introduce modificaciones a la Resolución General 1415/2003 de la Administración Federal de Ingresos Públicos (A.F.I.P.), la cual establece los requisitos para la emisión, registración e información de comprobantes respaldatorios de operaciones. El principal objetivo de esta nueva resolución es modernizar y facilitar el cumplimiento de las obligaciones fiscales, específicamente en lo referente a la documentación que respalda el traslado y la entrega de productos.

¿Cuáles son los requisitos para la emisión?

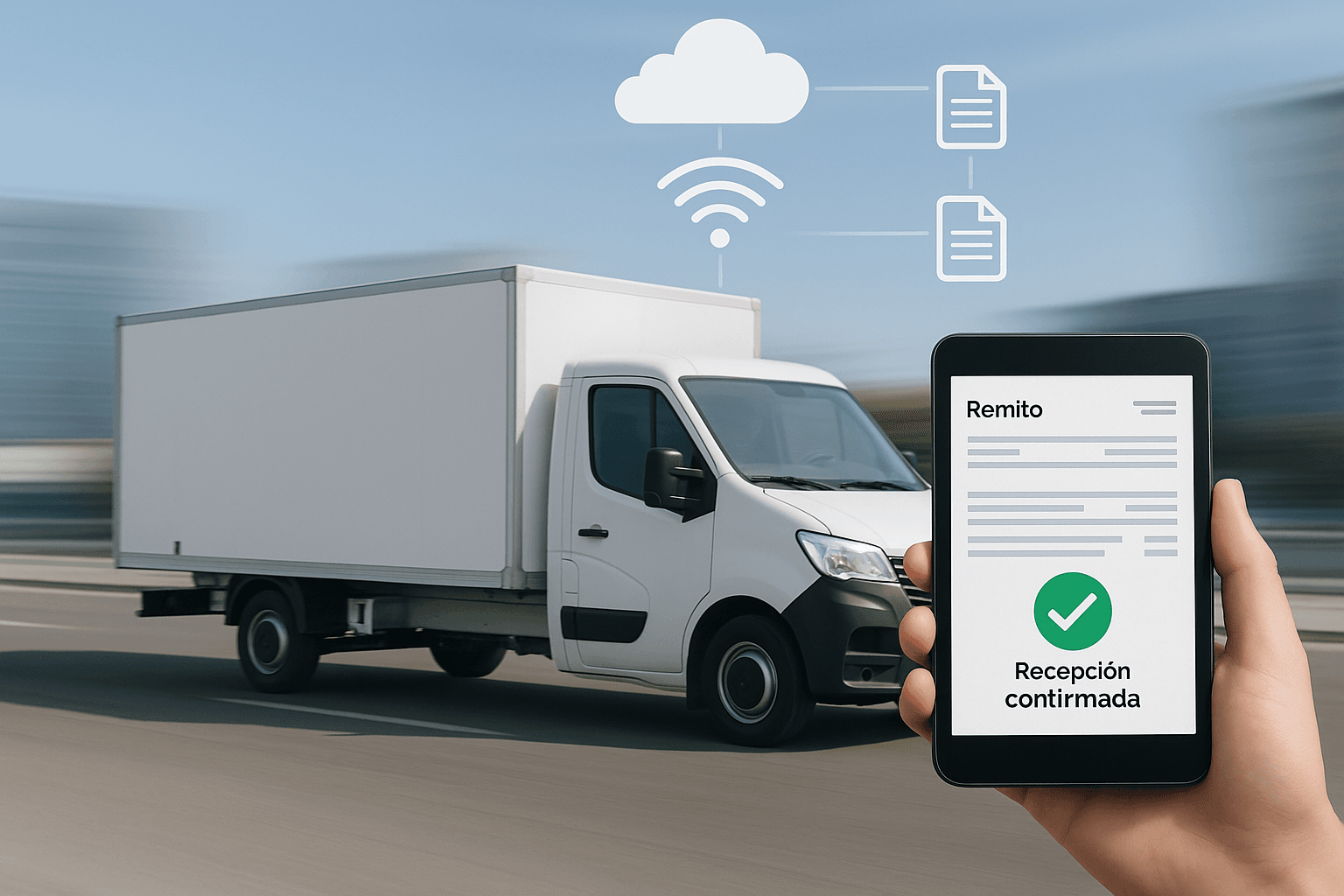

- Digitalización de Remitos: La resolución permite la exhibición y el resguardo de los remitos en formato digital, lo que implica que se puede prescindir de su impresión física.

- Condiciones para la No Impresión: Se establecen condiciones específicas para optar por la no impresión de los remitos, las cuales incluyen la emisión a través de ciertos sistemas (excepto controlador fiscal) y la obligación de habilitar un medio para que el destinatario confirme la recepción de los bienes.

- Eliminación de Leyendas «ORIGINAL» y «DUPLICADO» (en formato digital): Si se opta por el formato digital, se puede prescindir de consignar las leyendas «ORIGINAL» y «DUPLICADO» mencionadas en el Anexo V, Apartado «I», inciso b) de la RG 1415/2003.

- Distribución de Copias Digitales: En caso de no imprimir, se exige remitir una copia digital del remito al destinatario y otra copia digital debe ser archivada por el emisor.

- Obligación de Documentar el Traslado: Se mantiene la obligación general de documentar todo traslado y entrega de productos mediante factura, remito, guía o documento equivalente, independientemente del título de la operación (compraventa, consignación, muestras, etc.).

- Mantenimiento de Copias a Disposición: La copia digital del remito debe mantenerse a disposición de A.R.C.A. (anteriormente AFIP en la RG 1415) por un período no menor a dos años a partir de su emisión.

- Excepción al Tamaño Mínimo del Remito: El requisito de tamaño mínimo para los remitos (15×20 cm) no aplica cuando se opta por la representación gráfica en formato digital y no se imprimen.

- Mantenimiento de la Obligación del CAI: La digitalización de los remitos no exime de la obligación de solicitar y consignar el Código de Autorización de Impresión (CAI).

¿Cuáles son las modificaciones específicas a la RG 1415/2003?

La RG 5678/2025 modifica explícitamente los siguientes artículos de la RG 1415/2003:

- Artículo 27: Se sustituye para incorporar la posibilidad del formato digital para los remitos, establecer las condiciones para ello (exhibición, confirmación del destinatario), la distribución de copias digitales y la excepción a las leyendas «ORIGINAL»/»DUPLICADO».

- Artículo 30: Se sustituye para aclarar que el requisito de tamaño mínimo de los remitos no aplica cuando se utiliza el formato digital sin impresión.

¿Cuándo entra en vigencia la resolución?

La resolución general entrará en vigencia el día de su publicación en el Boletín Oficial.

Implicaciones y próximos pasos:

- Los contribuyentes que emiten remitos deben revisar sus sistemas de facturación y gestión para evaluar la posibilidad de implementar la emisión y gestión digital de remitos.

- Se deben asegurar los mecanismos necesarios para la exhibición del remito digital, la confirmación de la recepción por parte del destinatario y la distribución electrónica de las copias.

- Es fundamental garantizar el correcto resguardo digital de las copias de los remitos por el plazo legal establecido.

- pesar de la digitalización, se mantiene la obligación de tramitar y consignar el CAI en los remitos digitales.

La RG 5678/2025 introduce una modernización clave en la documentación de traslado, permitiendo el uso de remitos digitales bajo ciertas condiciones. Adaptarse a este nuevo esquema puede facilitar la gestión diaria, siempre que se cumpla con los requisitos establecidos.

Ante cualquier duda, no dudes en contactarnos.